Modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

Modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

Modelo 303 de Autoliquidación del Impuesto sobre el Valor Añadido.

Modelo 340 de Declaración informativa de operaciones incluidas en los libros registros.

Modelo 036 y 037 de Declaración Censal.

Se producen modificaciones en estos modelos, entre

otras cuestiones, por las modificaciones sufridas en la normativa

tributaria; cambios que buscan actualizar en el modelo 036, la lista de

países de Estados miembros en los términos del Artículo 3.Dos.1.º de

la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor

Añadido, relacionada con las operaciones de comercio intracomunitario,

así como con el objetivo tanto en el modelo 036 como del modelo 037 de

incorporar en el apartado de Identificación la posibilidad de comunicar

el alta o la baja en la condición de Emprendedor de Responsabilidad

Limitada así como la fecha de las mismas, y en el apartado

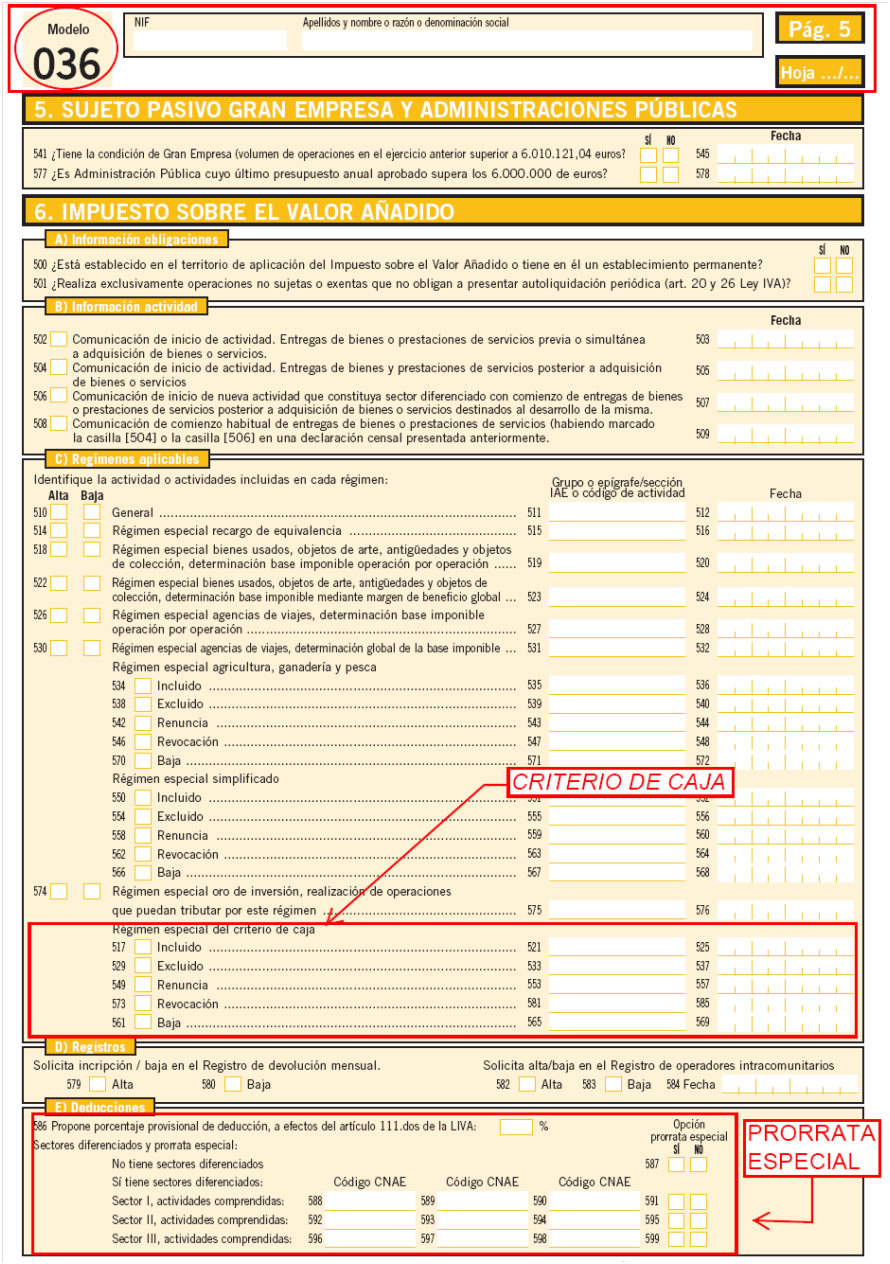

correspondiente al Impuesto sobre el Valor Añadido, la inclusión, exclusión, renuncia, revocación a la renuncia o baja en el régimen especial del criterio de caja.

Así, en la página 5 del modelo 036 reseñamos, por su

aplicación inminente y opción durante diciembre de 2013, para el

ejercicio 2014, la elección del criterio de caja.

Modelo 303 de Autoliquidación del IVA.

Los cambios de este modelo, que será aplicable a las operaciones realizadas a partir del 1 de enero de 2014,

son muy importantes; como muestra comentar que el modelo que

actualmente tiene únicamente una hoja pasa a estar formado por tres

hojas.

Los principales cambios que se producen en el modelo 303 son:

- Se agrupan en un único modelo 303

de autoliquidación del Impuesto sobre el Valor Añadido todos los

supuestos de presentación de autoliquidaciones que incumben a los

sujetos pasivos del impuesto con obligaciones periódicas de

declaración, incluidos aquellos acogidos al Régimen simplificado y con

la única excepción de las entidades que apliquen el régimen especial

del grupo de entidades que se regula en el capítulo IX del título IX de

la ley del impuesto, en cuyo caso presentarán los modelos de

autoliquidación específicos.

Así, en el nuevo modelo 303, se integrarán también los modelos 310, 311, 370 y 371, los cuales quedan eliminados a partir de su entrada en vigor.a) Modelo 310. IVA. Régimen Simplificado. Declaración ordinaria.

b) Modelo 311. IVA. Régimen Simplificado. Declaración final.

c) Modelo 370. IVA. Régimen General y Simplificado. Declaración trimestral ordinaria.

d) Modelo 371. IVA. Régimen General y Simplificado. Declaración trimestral final. - Al mismo tiempo, en el nuevo modelo 303 se incluyen casillas adicionales que permitirán declarar de forma desglosada las operaciones de modificación de bases imponibles, adquisiciones intracomunitarias de bienes y servicios, otras operaciones en las que se produzca la inversión del sujeto pasivo distintas de las adquisiciones intracomunitarias de servicios, así como los importes de las bases imponibles y cuotas deducibles rectificadas.

- Se incorporan dos nuevas casillas que permiten optar o revocar, en la última declaración-liquidación del ejercicio, la aplicación de la prorrata especial

- Se incorporan dos nuevas casillas que identifican la modalidad de autoliquidación, preconcursal o postconcursal, en el caso de que el sujeto pasivo hubiera sido declarado en concurso durante el periodo de liquidación.

- Asimismo en el apartado de identificación se deberá indicar si el declarante ha optado o no por la aplicación del Régimen especial del criterio de caja o si tiene o no la condición de destinatario de operaciones a las que se aplique este régimen especial. En caso de sujetos pasivos que opten por tributar en el régimen especial del criterio de caja, se deberán indicar en el apartado de información adicional del modelo, los importes correspondientes a las operaciones de entregas de bienes y prestaciones de servicios a las que resulte de aplicación el régimen especial del criterio de caja. Igualmente tanto los sujetos pasivos que opten por la aplicación del régimen especial del criterio de caja, como aquellos que sean destinatarios de operaciones afectadas por el mismo, deberán informar de los importes correspondientes a las operaciones de adquisición de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja.

Así, las páginas del nuevo modelo vendrán dadas por:

Página 1.

Página 2.

Página 3.

Modelo 340 de Declaración Informativa de Operaciones incluidas en los Libros Registros.

Consecuencia del nuevo régimen especial del CRITERIO

DE CAJA se da la necesaria introducción de una nueva clave de

operación que permita identificar si las operaciones registradas se han

efectuado conforme a este nuevo régimen así como la incorporación de

nuevos campos en los Diseños de Registros de Tipo 2 correspondientes a

los Libros Registro de Facturas Expedidas y Recibidas, y que supone la

identificación de las fechas de cobro y pago de las facturas, así como

la determinación de los importes cobrados o pagados y la identificación

de los medios de cobro o pago utilizados.

También se procede a la actualización de la lista de países de Estados miembros tanto para la ya citada incorporación de Croacia a este listado como para la modificación de la composición del número de identificación del IVA correspondiente a Irlanda.

También se procede a la actualización de la lista de países de Estados miembros tanto para la ya citada incorporación de Croacia a este listado como para la modificación de la composición del número de identificación del IVA correspondiente a Irlanda.

Se modifica la naturaleza del campo «CLAVE DE

OPERACIÓN», posición 100 de los diseños lógicos del tipo de registro 2

(registro de detalle) que pasa a ser «alfanumérico», y se añade la

siguiente nueva clave que se indica a continuación con la siguiente

redacción:

Z: Régimen especial del criterio de caja.

Además su desarrollo vendrá dado por:

Además su desarrollo vendrá dado por:

1: IVA criterio de caja. Asiento resumen de facturas.

2: IVA criterio de caja. Factura con varios asientos (varios tipos impositivos).

3: IVA criterio de caja. Factura rectificativa.

4: IVA criterio de caja. Adquisiciones realizadas por las agencias de viajes directamente en interés del viajero (Régimen especial de agencia de viajes).

5: IVA criterio de caja. Factura simplificada.

6: IVA criterio de caja. Rectificación de errores registrales.

7: IVA criterio de caja. Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena. (Disposición adicional 4.ª RD 1496/2003).

8: IVA criterio de caja. Operación de arrendamiento de local de negocio.

Además para el Libro de Facturas Expedidas se incorporan campos con:

- Fecha de cobro.

- Importes cobrados.

- Medio de cobro utilizado.

- Cuenta bancaria o medio de cobro utilizado.

En el mismo sentido para el Libro de Facturas Recibidas se incorporan campos con:

- Fecha de pago.

- Importes pagados.

- Medio de pago utilizado.

- Cuenta bancaria o medio de pago utilizado.

Artículos relacionados:

Proyecto de orden que modifica los modelos 303 y 340

Modificación medidas tributarias; Criterio de caja

¿Nos interesa el régimen del criterio de caja en el IVA?

IVA Criterio de Caja

Fuente: Departamento Fiscal SuperContable

Muy útil y bien desarrollado.

ResponderEliminarEnhorabuena Lourdes por este excelente artículo, de alta calidad y de gran utilidad.

ResponderEliminarmuy bien el documento de saca de apuros jejeje

ResponderEliminar